作為高度依賴全球協作的產業,半導體行業近年來由于受到疫情、地緣政治等多重因素影響,導致全球產業鏈遭到嚴重破壞,建立在全球化基礎上的中國半導體產業正面臨嚴峻挑戰。如何建立有效策略加以應對?如何利用好中國的超大市場,讓半導體全球供應鏈上的合作伙伴都能夠共同獲利?一系列關鍵問題值得思考。

目前我們所熟知的IT基礎設施體系,從底層的計算設備(服務器、PC)、網絡基礎設施,到中間層的操作系統/平臺、云服務,再到最上層的應用,都搭建在全球統一生態系統之上,存儲器、接口、通信、人工智能應用等也都使用全球統一標準,這也讓芯片成為了支撐IT產業和數字化的基礎設施。

但自特朗普時代開始,為了遏制中國發展,美國對中國的芯片和高科技行業實施了各種形式的制裁和禁運——從一開始將特定中國科技公司列入實體名單,進行所謂“美國技術含量5%以上的科技產品禁運”,到針對特定高性能計算芯片實施高性能計算出口禁令;以及出臺先進芯片相關出口禁令,覆蓋所有國內先進芯片制造(包括國際企業在華工廠),再到拉攏日本、荷蘭等盟友一起實施半導體設備出口禁令,力度和范圍都在持續升級。

“美國一直所說的‘去全球化’、‘去風險化’,其實是想在全球化的情況下將中國一腳踢開。因此,對中國來說,現在面臨的最基本也是最嚴峻的問題,就是芯片問題。”Gartner研究副總裁盛陵海表示,盡管這對中國本土芯片產業起到了一定程度的促進作用,但就目前的情況來看,考慮到中國芯片產業在全球仍處于較弱勢的位置,“缺少足夠的話語權”是我們不得不面對的實際困難。

例如在2022年“全球半導體芯片市場規模以及主要廠商排名”中,前20名均為來自歐美日韓的企業,從全球份額占比來看,中國大陸所有公司相加也只占約7.6%。

換個角度來看一下中國對全球芯片供應鏈的依賴程度。2022年,全球半導體市場采購規模約為6000億美元。其中,中國之外國家芯片采購金額為2380億美元(占比40%),跨國企業中國工廠芯片采購金額2130億美元(占比35%),中國企業芯片采購金額1490億美元(占比25%)。

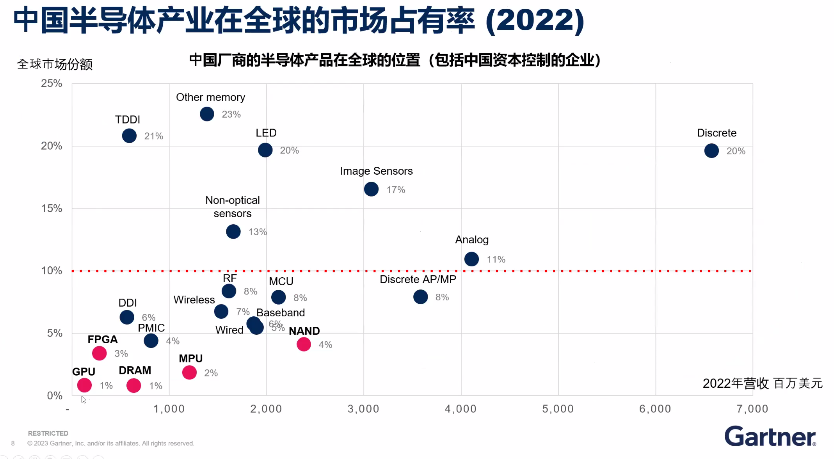

如果分產品來看,如下圖所示,中國半導體產業在分立器件(20%)、圖像傳感器(17%)、TDDI(21%)、LED(20%)、模擬(11%)、非主流存儲(23%)、非光學傳感器(13%)等領域擁有一定的市場話語權(市場份額>10%);手機、汽車、智能家居、平板所需的專用芯片,例如RF/DDI/PMIC/MCU/無線/基帶等,中國企業市場份額約在5%-10%之間;而在GPU、FPGA、DRAM、MPU,NAND等“老大難”領域,中國企業份額均低于5%,甚至只有1%。

為了盡快扭轉不利局面,自特朗普政策出臺之后,中國政府就開始以更大的力度推進半導體產業發展,包括大基金、地方基金、科創板、產業補貼政策、自主可控要求、新型舉國體制在內的一系列扶持政策紛紛出臺,本土芯片廠商也因此取得多項成果,例如14nm以下工藝開發、3D NAND、主流DRAM、自主微處理器、成熟芯片國產替代、汽車用半導體導入等,而芯片應用企業則在供應商備胎策略、國內供應商認證、芯片設計、獨立生態鏈發展等領域取得了突破。

盛陵海強調了“自主可控體系”的重要性,認為它是打通整個IT系統供應鏈的關鍵一環。這里所說的“IT系統供應鏈”,涵蓋了從核心芯片、操作系統,到系統集成、設備制造、基礎軟件、存儲系統,再到標準認證、網絡安全、網絡服務、互聯網平臺、云服務、應用軟件等多個領域。

“只有通過不斷的軟硬件磨合,把應用場景和供應商融合在一起培育整個生態,才是有意義的。”他說。

盛陵海指出,芯片企業在構建自主芯片能力和需要的投資規模方面,存在三種不同的方式:1. 加強國內可靠芯片廠商合作;2. 投資有潛力的芯片設計公司;3. 自建芯片設計以及相關團隊。但每種方式也都存在相應的弊端,例如第一種模式中怎樣判斷合作優先級的高低?第二種模式里要分清財務投資還是戰略投資?第三種模式則需要大量的資金和人力投入等等,需要針對不同的產品、領域仔細認真的討論,再決定方向。

他希望國內的半導體芯片商、電子設備制造商、云基礎服務設施商和數字業務商,能夠“通過產業鏈上下游協作建立國內開發生態圈”,相互賦能。畢竟自建生態體系是一件非常困難的事情,而且對很多芯片初創公司來說,指望一顆芯片馬上就能“腳踢英偉達、拳打AMD”,也不現實。

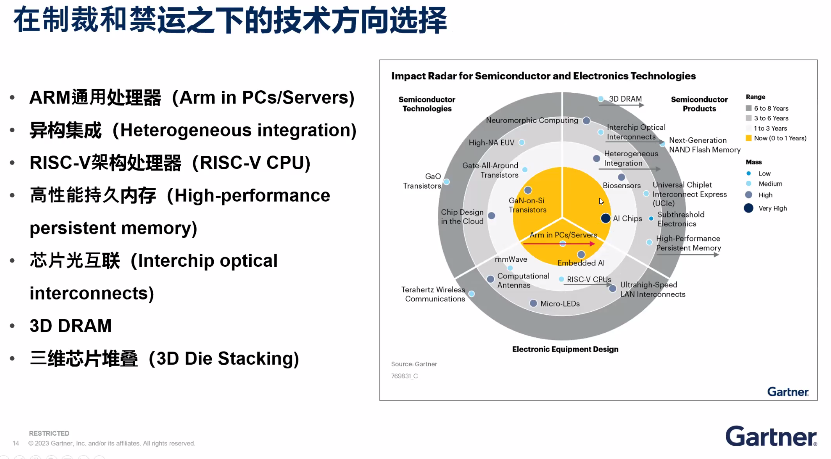

為此,盛陵海提出以下六點,作為建立國產IT系統的備用選擇行動建議:

在談及2024年芯片產業是否會實現復蘇時,盛陵海表示,“會,但能復蘇到什么程度,取決于很多因素,比如俄烏戰爭、市場的庫存消化程度、美國總統選舉等等。”至于中國芯片產業的增速能否超過全球,則取決于手機、汽車、工業芯片是否能夠獲得更高的增速。

他預測稱,未來五年內,采用28nm、40nm工藝的本土網絡芯片、消費類芯片、MCU、汽車芯片、模擬類芯片將獲得較快增長。而當前熱炒的“大算力芯片”,盡管長期趨勢向好,但如果不徹底解決高技術門檻、流片供應鏈等問題,仍然會是一個長期摸索的過程。

掃一掃添加微信

掃一掃添加微信